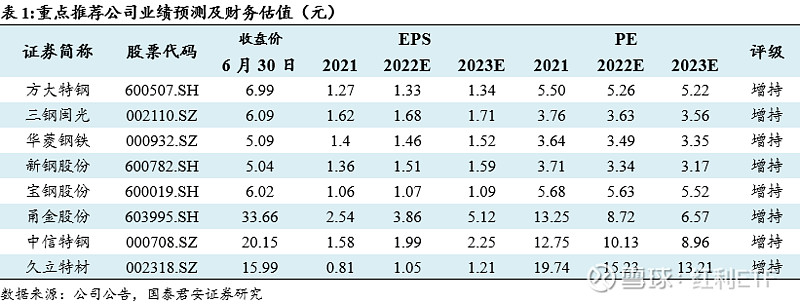

维持行业“增持”评级。钢材需求正逐步回补,库存重回下降通道,钢铁板块拐点已现,建议关注高分红、低估值、低配置、低预期下的板块机会。推荐低成本、强管理普钢龙头方大特钢、三钢闽光、华菱钢铁、新钢股份、宝钢股份等;推荐特钢龙头甬金股份、中信特钢、久立特材等。

需求迎拐点,库存重回下降通道。

本周截至6月29日建材日均成交量18.30万吨,建材成交情况显著好转,环比上升28%。本周五大品种钢材表观消费量1019.14万吨,较上周大幅上升60.19万吨;五大品种钢厂库存下降33.63万吨,社会库存下降37.10万吨,其中螺纹钢钢厂库存、社会库存分别下降25.27、28.41万吨,热卷钢厂库存小幅上升1.03万吨、社会库存下降3.12万吨。钢材需求显著边际改善,下游采购积极性明显提升,钢材总库存重回下降通道。我们认为当前钢材需求拐点已至,被压制的钢材需求将持续加速回补,行业将走出“淡季不淡”的行情。

供给弹性有限,格局将不断改善。

本周五大品种钢材周产量948.41万吨,较上周下降16.11万吨。短期来看,钢厂利润持续承压,库存仍处于近年同期较高水平,部分钢厂迫于亏损压力主动减产,钢材产量持续下降。全年来看,发改委明确22年将继续粗钢产量压减工作,叠加高产能利用率背景,我们预期下半年粗钢供给向上弹性有限,行业长周期景气的逻辑并未改变。我们认为行业中长期竞争格局将持续改善,行业集中度将进一步提高,龙头钢企定价权将不断提升,行业盈利稳定性及ROE将不断上修。

稳增长背景下,钢材需求韧性较强。

在“稳增长”政策背景下,交易复苏逻辑成为行情主线,钢铁行业作为早周期行业将最先受益。随着疫情持续好转,被压制的钢材需求有望持续加速回补,钢铁需求已迎来年度拐点。分领域来看,地产端政策底已现,后续仍有望不断加码,下半年地产端用钢需求有望触底回升;基建在疫情好转后将进入实质动工阶段,对应基建用钢需求将加速回暖;此外,随着制造业复产复工持续推进,汽车缺芯问题逐步缓解及政策支持出现拐点,制造业及汽车用钢需求也有望逐步回暖。总体来看,我们认为行业最差需求已过,拐点已至,钢铁板块将迎来修复行情。

$红利ETF(SH510880)$$上证指数(SH000001)$ $兖矿能源(SH600188)$

上一篇:国泰君安期货开户

下一篇:没有了

国泰君安期货开户[详情]

双焦领涨,钢材回调做多策略不变[详情]

Mysteel半年报:2024年下半年国内钢铁市场展望[详情]

中南股份炼钢厂10月降本增效3756万元[详情]